Un nuevo proyecto de ley que se presentará la próxima semana en la legislatura de California pretende abordar una causa importante, aunque ignorada, de las disparidades de riqueza racial en todo el país. Si se aprueba, modificaría el proceso de ejecución hipotecaria de California para garantizar que los propietarios de viviendas mantengan su patrimonio.

Según los expertos en derecho a la vivienda, la aprobación del SB 1323 podría mantener miles de millones en las comunidades de color con bajos ingresos de California.

“Lo que vemos es un aumento de la propiedad de viviendas por parte de los negros… y los barrios negros se están revalorizando al mismo ritmo que los barrios blancos”, dice Sil Vossler, un abogado de protección al consumidor especializado en casos de ejecuciones hipotecarias y autor del lenguaje del proyecto de ley.

“Al mismo tiempo”, añade, “ha habido una disminución de la riqueza de los negros en relación con los blancos. Así que lo que estamos viendo es básicamente la disparidad entre los negros y los blancos para obtener ganancias de vivienda.”

Una de las principales razones, según Vossler, tiene que ver con el proceso de ejecución hipotecaria, en el que los prestamistas sacan a subasta las viviendas en dificultades a precios inferiores a los del mercado.

Entre 2017 y 2020, se produjeron 65.000 ejecuciones hipotecarias en California, la mayoría de las cuales afectaron a propietarios de edad avanzada y a personas de color, según Francis Wong, becario postdoctoral de la Oficina Nacional de Investigación Económica.

Junto con investigadores de la Universidad de Berkeley, Wong es autor de un estudio reciente en el que se constata que, por término medio, las propiedades embargadas se venden con un descuento del 22% sobre su valor de mercado.

“En relación con los propietarios blancos, los rendimientos anuales no apalancados obtenidos por los propietarios negros que viven en el mismo condado son 3,7 puntos porcentuales más bajos, mientras que los obtenidos por los propietarios hispanos son 2,0 puntos porcentuales más bajos”, señala el estudio.

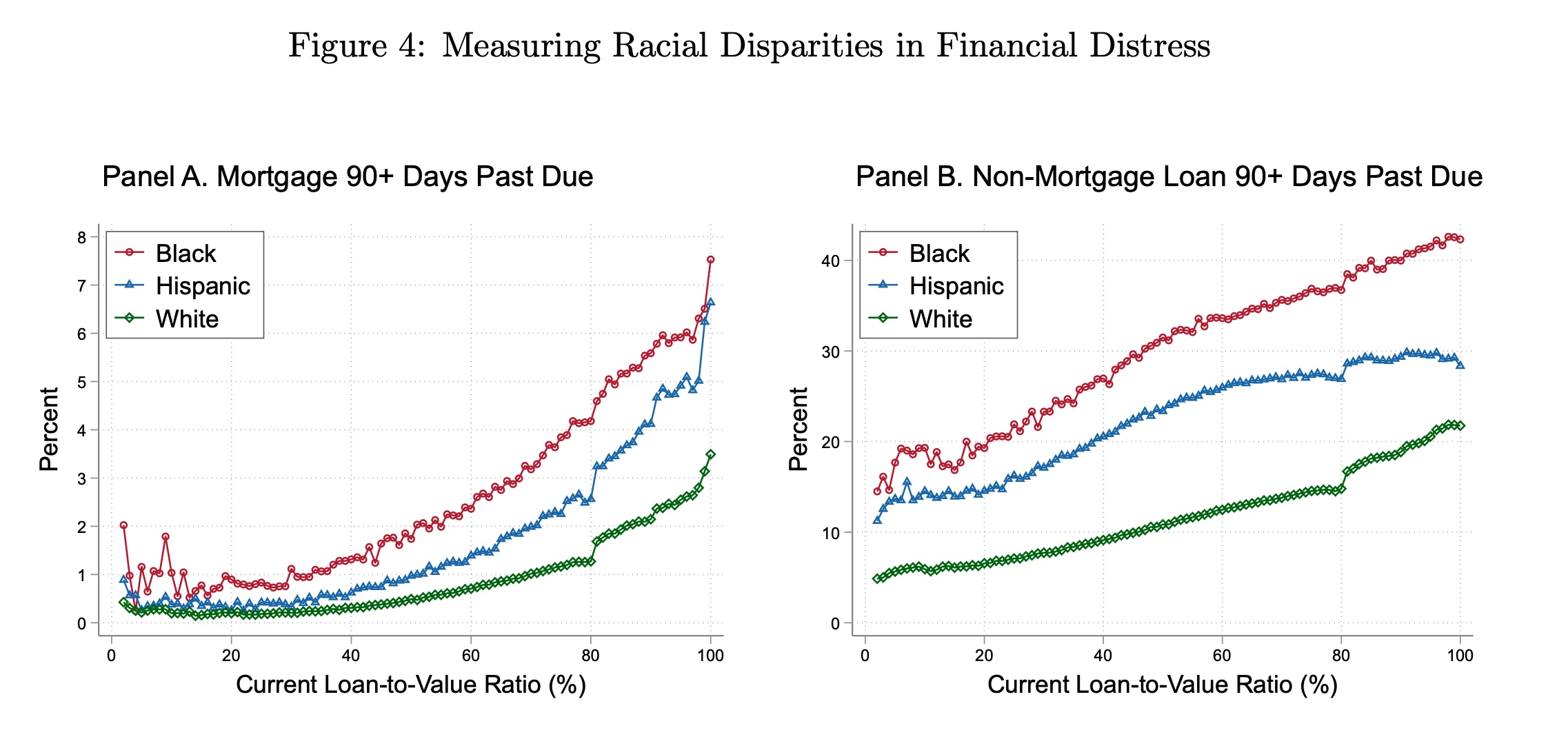

race/ethnicity and current loan-to-value ratio. Panel A plots the percent of homeowners whose primary mortgage is

90 or more days past due. Panel B plots the percent of homeowners with at least one non-mortgage loan that is 90 or

more days past due or an account in collections. Both panels document high rates of financial distress among minority

homeowners, both in absolute terms and relative to white homeowners. (Source: Racial Disparities in Housing Returns)

El resultado es una pérdida neta estimada de aproximadamente 115.000 dólares por propietario de cada una de las 65.000 viviendas embargadas, o aproximadamente 7.500 millones de dólares en riqueza generacional acumulada perdida, dice Vossler. A nivel nacional, la cifra se dispara a más de 67.700 millones de dólares.

“Las comunidades están perdiendo tanta riqueza a través de este proceso que en realidad es una causa impulsora de la brecha de pobreza racial”, señala.

Y esa brecha podría ampliarse aún más a medida que, a nivel nacional, las tasas de ejecución hipotecaria comienzan a subir, con un aumento de siete veces entre diciembre de 2020 y enero de este año, y un aumento del 40 por ciento en el primer trimestre de este año en comparación con el trimestre anterior.

El proyecto de ley SB 1323 fue presentado por el senador Bob Archuleta (D-Pico Rivera), cuya oficina emitió una declaración señalando: “El proceso de ejecución hipotecaria de California oculta y legitima la extracción a gran escala de miles de millones de dólares de riqueza de las comunidades de bajos ingresos.”

La “pérdida de incluso un solo dólar de esta equidad,” la declaración continuó, “es irreemplazable, poniendo al consumidor en mayor riesgo de pobreza y falta de vivienda.” Calificó los actuales procedimientos de ejecución hipotecaria de “inhumanos”.

Según la ley actual, los prestamistas, deseosos de recuperar sus préstamos lo antes posible, no están obligados a poner en el mercado las viviendas embargadas, sino que las sacan a subasta, donde los inversores ricos en efectivo compran las viviendas por precios muy inferiores a su valor de mercado. Como los prestamistas sólo pueden recuperar el saldo restante del préstamo, la puja suele empezar ahí, independientemente del valor real de la propiedad.

El resultado suele significar pérdidas catastróficas para los propietarios que, en muchos casos, han pasado años pagando sus hipotecas.

Vossler señala un cliente reciente en San Francisco -una madre inmigrante de edad avanzada con ingresos fijos y una hija adulta dependiente- que compró su casa en 1994. Después de 24 años de pagos regulares, las finanzas de la madre empeoraron y empezó a dejar de pagar. La casa fue finalmente embargada y vendida por el prestamista por algo más de 50.000 dólares, lo que supuso la pérdida de la vivienda de la madre y de unos 750.000 dólares de patrimonio acumulado.

“Cada dólar que un inversor se ahorra en la compra es un dólar que pierde el propietario de la vivienda”, dice Vossler, y añade que tras la crisis de las ejecuciones hipotecarias de 2010, “todo el mundo se centró en la prevención de las mismas. Nadie se fijó en lo perjudicial que es el proceso de ejecución hipotecaria en sí para el propietario.”

El SB 1323 es el primer proyecto de ley en más de 300 años -cuando se estableció por primera vez la práctica de vender las hipotecas ejecutadas mediante subasta- que busca modificar el proceso.

Si se aprueba, exigirá a los prestamistas que publiquen las viviendas ejecutadas en un servicio de listado múltiple (MLS), trabajando con agentes inmobiliarios para vender la propiedad garantizada por su valor de tasación. Esto abriría la venta de la vivienda a cualquier persona con acceso a la financiación, a diferencia de las subastas, que son propensas al fraude y tienden a favorecer a los inversores corporativos con dinero en efectivo.

Todo lo que sobrepase el valor del préstamo derivado de la venta iría a parar al propietario de la vivienda, lo que le permitiría conservar su patrimonio. El proyecto de ley también permitiría a los prestamistas reducir periódicamente el precio de venta de las viviendas que no se vendan y recurrir a las subastas después de seis reducciones de precio.

La creciente lista de partidarios del proyecto de ley incluye: el Centro Nacional de Derecho del Consumidor, California Elder Justice Coalition, Justice in Aging, Center for Responsible Lending, Housing and Economic Rights Advocates, California Advocates for Nursing Home Reform, y la Federación de Consumidores de California (CFC), que patrocinó el SB 1323 y describe el proyecto de ley como una “solución basada en el mercado” para el problema del agotamiento de la riqueza impulsado por las ejecuciones hipotecarias en las comunidades vulnerables.

En una carta al presidente del Comité Judicial del Senado, el director ejecutivo de la CFC, Robert Herrell, dijo que el proceso de ejecución hipotecaria, tal como existe ahora, “inhibe la movilidad social de las familias de bajos ingresos y sirve para perpetuar la brecha de riqueza racial en California”.

Una audiencia para presentar el proyecto de ley está prevista para el 3 de mayo en el Capitolio.